住まいをご検討なさる際に

知りたいことや気になることにお答えいたします。

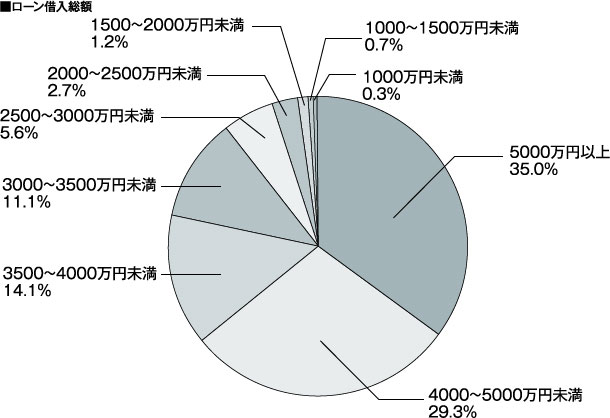

- ローンはいくら借りる人が

多いのですか? - 「5,000万円以上」借入している方が35%です。

借入総額や毎月の返済額と収入のバランスが大切になりますので、担当スタッフにご相談ください。

※「2017年首都圏 新築マンション契約者動向調査

※「2017年首都圏 新築マンション契約者動向調査(リクルート住まいカンパニー調べ)」

2017年1月~12月の新築分譲マンション購入者を対象

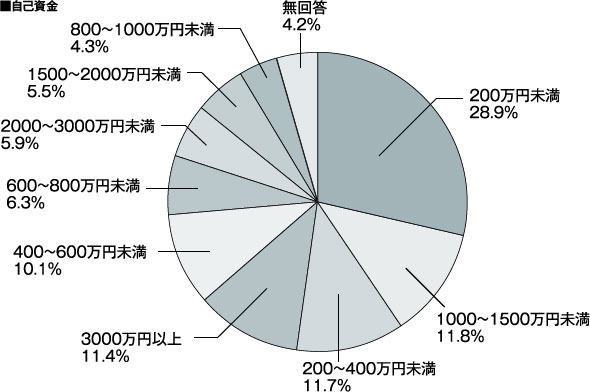

- 自己資金は、いくらくらいの方が多いのですか?

- 200万円未満という方が一番多く、自己資金を頭金として支払う方もいれば、頭金なしで100%ローンをご利用のお客様もいらっしゃいます。

自己資金がないからとマンションギャララリーに行くのをためらわずに、気軽に一度マンションギャラリーにご来場のうえ、ご相談ください。

※「2017年首都圏 新築マンション契約者動向調査

※「2017年首都圏 新築マンション契約者動向調査(リクルート住まいカンパニー調べ)」

2017年1月~12月の新築分譲マンション購入者を対象

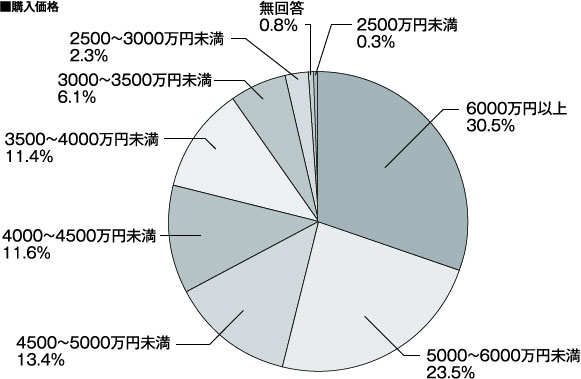

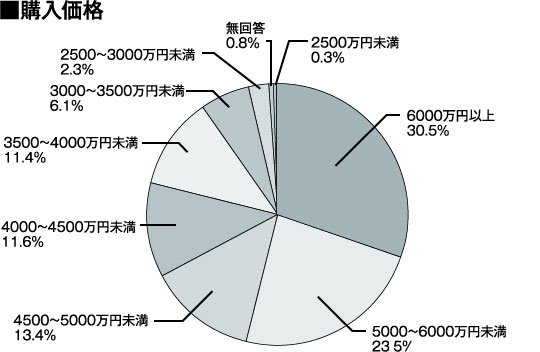

- いくらのマンションを購入する人が多いですか?

- 2017年の新築分譲マンション購入者の平均購入価格は、5,452万円です。「6,000万円以上」が30%、「5,000~6,000万円未満」が23%と半数以上の方が5,000万円以上を購入しています。

今は金利も低く、思っているよりも高額な物件を購入できる方がほとんどです。

※「2017年首都圏 新築マンション契約者動向調査

※「2017年首都圏 新築マンション契約者動向調査(リクルート住まいカンパニー調べ)」

2017年1月~12月の新築分譲マンション購入者を対象

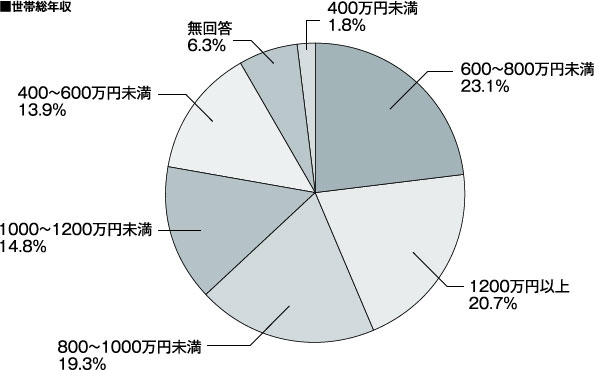

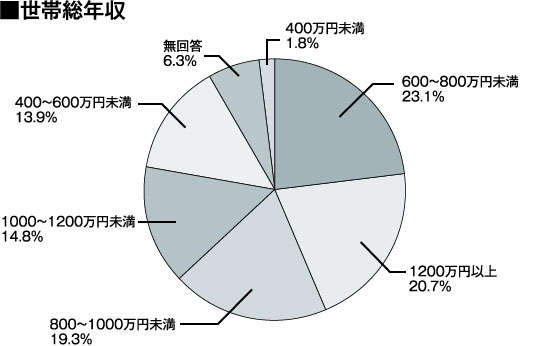

- 購入する方の年収は

いくらくらいですか? - 契約世帯の総年収は、「600~800万円未満」が最も多く23%の割合です。

平均は944万円で、1,000万円以上の割合が増加傾向にあります。

また、契約世帯のうち、既婚世帯の共働き割合が夫婦のみの世帯で82.6%、子供あり世帯(第一子小学校入学前世帯)で61.9%と高くなっています。

毎月の返済額や返済期間など、ライフプランと合わせて、ぜひご相談ください。

※「2017年首都圏 新築マンション契約者動向調査

※「2017年首都圏 新築マンション契約者動向調査(リクルート住まいカンパニー調べ)」

2017年1月~12月の新築分譲マンション購入者を対象

- 住宅ローンの審査とは

どのようなものですか? - 源泉徴収票などの収入証明と、運転免許証・健康保険証などの本人確認資料を金融機関に提出し、返済能力があるかどうかを確認します。

マンションギャラリーや各金融機関で、無料の住宅ローンセミナーを開催しています。

返済方法についても教えてもらえるので、ご参加をおすすめします。

- 住宅ローンの金利の

種類を教えてください。 - 「全期間固定金利型」「変動金利型」「固定金利(期間選択)型」の3種類が一般的です。

「全期間固定金利型」は全期間にわたって同じ金利が適用されるため、返済計画がたてやすいのが特徴ですが、低金利時には「変動金利型」よりも金利が若干高く設定されるのが一般的です。

「変動金利型」は景気の変動に合わせて金利が上下するため、低金利時の返済額は抑えられますが、高金利時代になると「全期間固定金利型」よりも高い負担を追うリスクがあります。

「固定金利(期間選択)型」は、文字どおり「固定期間」を選択することによって、両者の特徴を併せ持ったタイプのローンです。

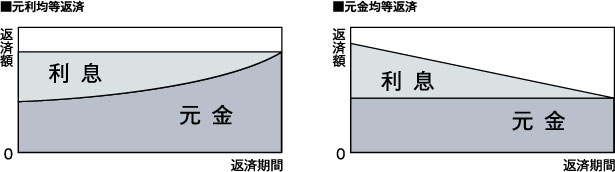

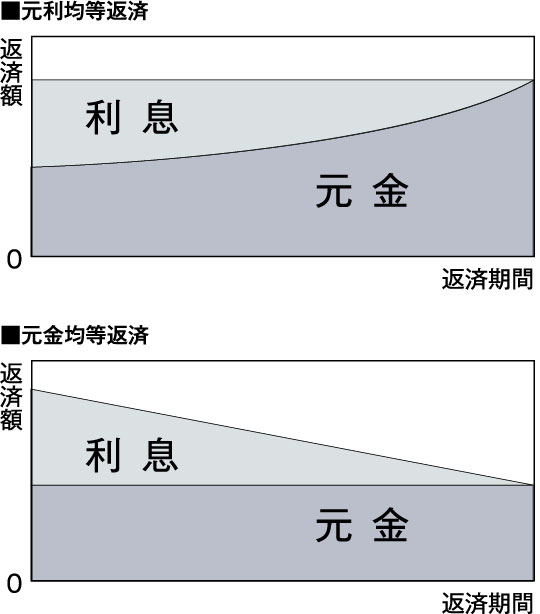

- 住宅ローンの返済方法を

教えてください。 - 「元利均等返済」と「元金均等返済」の2つの方法があります。「元利均等返済」は毎月の返済額(元金+金利)が一定のため、返済計画が立てやすいですが、総支払額が元金均等返済(同じ期間の場合)に比べて、多くなるという特徴があります。

「元金均等返済」は毎月の元金が一定のため、返済開始当初の返済額が高くなり、毎月返済額が減少していきます。「元利均等返済」と比べ総返済額(同じ期間の場合)は少なくなります。

- 繰り上げ返済について

教えてください。 - 「繰り上げ返済」とは、予定よりも早くローン返済をすることで、本来支払う予定の利息分を節約することができます。

なるべく早い時期に繰り上げ返済することで節約の効果が大きくなります。 繰り上げ返済を検討する上でのポイントは、同じ金額を繰り上げ返済するなら、遅い時期にまとめて繰り上げ返済するよりも、小分けでもなるべく早く、という点です。

- 団体信用保険とは

何ですか? - ローン返済途中で、住宅ローン債務者が亡くなった場合や、所定の高度障害等になった場合に、保険金によって住宅ローンを返済する生命保険のことです。

住宅ローンを利用する際は、「団体信用生命保険(団信)」の加入が条件とされていることがほとんどです。団信に加入していれば、住宅ローンの債務者にもしものことがあった場合に、住宅ローンの残金が完済されるので、残されたご家族に住宅ローンのない家を残すことができ、返済リスクを抑えられます。

一方で、健康上の理由で団信に入れず、民間金融機関のローンを利用できない場合もあります。

- 住宅を購入する際に掛かる

税金について教えてください。 - 印紙税、登録免許税、不動産取得税、消費税の4つがあります。「印紙税」は住宅の売買契約や住宅ローンの契約を締結する際に掛かる税金です。

「登録免許税」は、土地や建物の権利関係を定める登記手続きや、住宅ローンを組む際の抵当権設定を行う際に掛かる税金です。

「不動産取得税」は、住宅の購入など不動産を取得した際に掛かる税金です。

印紙税・登録免許税・不動産取得税は、いづれも条件によって税額の引き下げ措置があります。

詳しくは税務署等で確認することをおすすめします。

- 住んだ後にかかる税金を

教えてください。 - 不動産の所有者には、「固定資産税」と「都市計画税」が掛かります。

土地や家屋などの固定資産を購入した場合、その固定資産を保有している間は「固定資産税」と「都市計画税」を毎年支払う必要があります。

固定資産税は市町村が行う行政サービスなどの原資になり、都市計画税は都市計画事業の費用などに使われます。いずれの税についても、住宅用地の場合は税率が優遇されており、その面積に応じて税額が軽減されます。詳しくは税務署等で確認することをおすすめします。

- 管理費や修繕積立金とは

何ですか? - 管理費は、マンションの共用部分(エントランス、エレベータ、階段など)のメンテナンスなどの維持管理や、管理スタッフの人件費、マンション内の光熱費などに使用するための費用です。

修繕積立金は、建物の維持に使用するための費用です。

管理費や修繕積立金は、いずれもマンションの価値をできるだけ保ちつつ長く快適に暮らしていくためにかかる経費です。

- ローンを組んでも返済できるか

心配です。予算の組み方など

相談できますか? - ぜひマンションギャラリーのスタッフにご相談ください。

住宅ローンや税金に関しても、経験豊富なスタッフがお客様の状況に合わせた資金シミュレーションをご提案いたします。